Dies ist die Forsetzung zum Artikel: "Ein 4-Stufen-Framework zum Meistern der persönlichen Finanzen", in dem ich auf die simpleren Konzepte eingehe.

Level 3: Für die, die sich echt für Finance interessieren

Jetzt wird es bereits etwas nerdiger, wobei die Konzepte auch beginnen, kontroverser zu werden.

Inflation - Warum Arme im Kapitalismus immer ärmer werden

Hier werde ich nicht detailliert drauf eingehen, da ich bereits einen langen Artikel darüber geschrieben habe. Fest steht: Dinge werden mit der Zeit immer teurer, weswegen Leute auch immer mehr verdienen (sollten). Dieser Zyklus führt sich fort und ist bei einer allgemein anerkannten jährlichen Inflationsrate von 2 % gesund. Aber was, wenn wir deutlich drüber sind? Na ja, die die bereits viel Vermögen haben, profitieren von diesen Raten:

- Mieten werden teurer

- Viele Unternehmen erhöhen ihre Preise und verdienen dadurch mehr (gibt aber auch Ausnahmen)

Wenn man nichts davon hat, wird einfach alles, was im Alltag benötigt, wie z. B. Nahrungsmittel oder Heiz- und Stromkosten, immer teurer. Es ist wirklich schlimm. Aber wie gesagt: Ich möchte nicht zu detailliert darauf eingehen.

"Gute" Schulden machen durch Investitionen

Schulden haben im Deutschland einen sehr schlechten Ruf. Dabei können Schulden etwas Gutes sein, wenn man sie richtig investiert.

- Fernseher kaufen und auf Raten bezahlen = schlechte Schulden

- Haus kaufen und höheren Cash Flow als Annuitäten (Tilgung + Zins) kassieren = gute Schulden

Was heißt das auf deutsch? Wenn man mit den Einnahmen aus einer Investition – in diesem Beispiel der Miete – die Zinsen und Tilgung bedienen kann, dann sind die Schulden erstmal gut, da man sich Vermögen monatlich von anderen bezahlen lässt. Da gibt es noch ein paar Details mit "nicht zahlungswirksamen Aufwendungen" wie Abschreibungen, aber die kommen im Level 4.

Kurzer unbekannter Fakt: Mikrokredite sind schlecht für die Bonität, wobei größere Kredite - vorausgesetzt man bedient diese - sich positiv auf die Kreditwürdigkeit auswirken können. Das gleiche gilt für (richtige) Kreditkarten: Wenn man die kleinen Darlehen monatlich bedient, wirkt sich das längerfristig positiv auf den Kreditrahmen sowie die -würdigkeit aus. Aber bloß nicht Kreditkarten und/oder Bankkonten sammeln!

Level 4: Nerd-Bereich

Tatsächlich gibt in diesem Bereich Ramits Buch nichts mehr her. Hier muss man zu anderen Büchern greifen. In diesem Fall nehme ich mir Tony Robbins "Money: Master the Game" zur Hand.

OpEx > CapEx (oder leasen/mieten statt kaufen)

Grundsätzlich wird in der Lehre für Investition & Finanzierung als Grundannahme festgestellt, dass ein heutiger Euro mehr Wert ist als ein zukünftiger Euro. Ganz logisch argumentiert, ergibt es auch Sinn:

- wird in der Zukunft 1 € aufgrund der Inflation weniger Wert sein und

- könnte man 1 € heute gewinnbringend investieren, sodass er in der Zukunft mehr als 1 € werd ist

Das führt zwangsläufig dazu, dass man eher mieten/leasen sollte, als sich etwas zu kaufen. Doch selbst wenn man sich von der Theorie löst, ergibt auch ganz praktisch ein Kauf von Eigentum selten einen Sinn. Bei den meisten Eigentumsmöglichkeiten entsteht durch die Nutzung ein sofortiger Wertverlust, wie z. B. bei einem Auto, das durch die Erstzulassung einen Wertverlust von 25 % erleidet.

Dazu kommt, dass man das eigene Eigentum regelmäßig instand halten/reparieren muss – und somit die Kosten bezahlen – wohingegen bei Mieten oft ein Service enthalten ist, der die Reparaturkosten auf den Zeitraum einpreist. Dadurch wird das Eigenkaptial (EK) stets geschont.

Diese Erkenntnis führt wiederum dazu, dass sich bei einem Kauf von Eigentum die Kennzahl "Return of Invested Capital", kurz RoIC bzw. auf deutsch Eigenkapitalrendite als die entscheidende herausstellt. Und die ist bei dem bekanntesten Eigentumskauf, nämlich dem Hauskauf, komplett spekulativ.

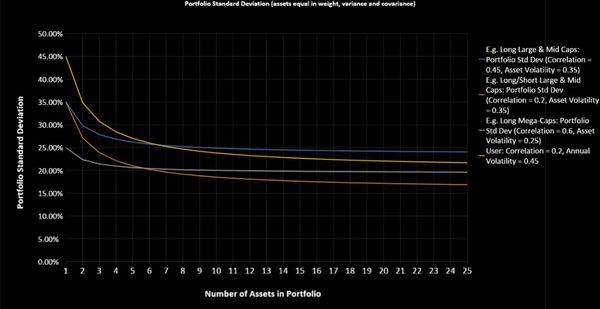

Diversifikation und Risk Management

Indem man sein Geld auf verschiedene Anlageklassen (Aktien, Anleihen, Bargeld und Immobilien) verteilt, kann die Volatilität (Höhen und Tiefen) der einzelnen Klassen minimiert werden.

Diversifikation

Im Allgemeinen wird argumentiert, dass ein Portfolio zu einem bestimmten Prozentsatz in Anleihen und der Rest in Aktien bestehen solle. Je älter man werde, desto mehr solle der Anteil der Anleihen erhöht werden. Wer zum Beispiel im Alter von 20 Jahren anfange, solle man 20 % des Geldes (des für Investitionen gesparten Geldes) in Anleihen und 80 % des Geldes in Aktien investieren. Sobald das 25. Lebensjahr erreicht wird, solle der Anteil der Anleihen auf 25 % erhöht werden, wohingegen der Aktienanteil auf 75 % reduziert würde. Das nennt man Rebalancing.

Heutzutage muss man das auch nicht mehr manuell selbst machen, sondern kann eine Gesellschaft damit beauftragen. Die wohl bekannteste ist der genossenschaftliche Vermögensverwalter Vanguard, dessen Begründer Jon C. Bogle auch der Erfinder des ersten Indexfond für Privatanlegende war.

Risikomanagement

Wer einen echten Deep Dive ins professionelle Risk Management von Hedgefonds machen möchte, kann meinen Tweet Thread dazu lesen:

Ich habe über 3.000€ für Insights eines ehemaligen Hedgefond-Manager bezahlt, um herauszufinden, wie HFs ihre Portfolios strukturieren.

— Lennart Orlando (@lennartorlando) March 3, 2023

Hier ist, was ich gelernt habe:

1 Portfoliostruktur + 2 Ideegenerierung + 3 Trade-Struktur + 4 Risk-Management | Details👇🏼

Ansonsten ist Risk Management aber eine persönliche Sache, die auf der eigenen Risikoaffinität beruht. Man kann dabei die Allokation seines Vermögens in zwei Körben abbilden:

- Der Korb mit sicherheitsfördernden Assets

- Der Korb mit risiko- und wachstumsorientierten Assets

Zum ersten gehören die traditionellen, Generation X typischen Assets:

- Ermittle deine Risikotoleranz: http://njaes.rutgers.edu/money/riskquiz

- Bargeld / Bargeldäquivalente

- Anleihen

- CDs

- Dein Haus

- Deine Rente

- Annuitäten

- Lebensversicherungen

- Strukturierte Anleihen

Beispiele für den zweiten Korb:

- Aktien/Derivate

- Hochverzinste (Junk-)Anleihen

- Immobilien

- Rohstoffe / Commodities

- Währungen

- Sammlerstücke

- Strukturierte Anleihen

Für welche Aufteilung man sich entscheiden, hängt von der individuellen Präferenz ab. Wer sein Risikoprofil gerne testen würde, kann hier dazu einen Test der University of Missouri machen: https://pfp.missouri.edu/research/investment-risk-tolerance-assessment/

Risk Management im Bezug auf den Notfallfonds

Wie das Sprichwort sagt: "Risiken passieren schnell." Von medizinischen Notfällen über den Verlust des Arbeitsplatzes bis hin zu Auto- und Hausreparaturen – unvorhergesehene Ereignisse können private Finanzen schnell aus dem Gleichgewicht bringen – vor allem, wenn man nicht vorbereitet ist. Hier kommt die Notfallrücklage ins Spiel.

Kurze Anmerkung: Hier gehen wir auf ein Beispiel aus den USA ein, wo das Gesundheitssystem ganz anders funktioniert als in Europa.

Man besitzt grundsätzlich mehr Bestztümer, die Kosten verursachen, als man denkt. Das wird deutlich, wenn wir uns die häufigsten Arten von Notausgaben ansehen, mit denen Einzelpersonen konfrontiert sind. Wie der LendingClub-Bericht zeigt:

Mit 30 % sind Autoreparaturen die häufigste unerwartete Ausgabe, und die Verbraucher zahlten durchschnittlich 1.008 Dollar. Die nächsthäufigsten Ausgaben sind gesundheitsbezogen, wobei 21 % der Verbraucher mit mindestens einer gesundheitsbezogenen Notfallausgabe konfrontiert sind und durchschnittlich 1.361 US-Dollar ausgeben. Wohnungs- und umzugsbedingte Ausgaben verursachten mit durchschnittlich 2.042 Dollar die höchsten Kosten, und 19 % der Verbraucher hatten mit dieser Art von Ausgaben zu kämpfen.__

Uns interessiert jedoch nicht nur die Höhe der typischen Notfallausgaben, sondern auch, welche Arten von Ausgaben zum finanziellen Ruin führen. Dazu wenden wir uns dem nächsten Abschnitt zu.

Welche Art von Notfallausgaben führen zum Bankrott?

Dies scheint jedoch ein Fall von Korrelation und nicht von Kausalität zu sein. Forscher der Massachusetts Medical Society untersuchten medizinische Ereignisse und künftige Insolvenzen und fanden heraus, dass nur 4-6 % der Insolvenzen durch Krankenhausaufenthalte und medizinische Schulden verursacht werden. Sie fanden dies heraus, indem sie den Anteil der Insolvenzen untersuchten, die vor und nach größeren Krankenhausaufenthalten auftraten:

Wie du siehst, steigt der Anteil der Personen, die in den Jahren nach einem Krankenhausaufenthalt Konkurs anmelden, aber nicht sehr stark an. Warum also verstehen die Medien dies falsch? Weil sie davon ausgehen, dass, wenn viele Menschen, die Konkurs anmelden, medizinische Schulden haben, es die medizinischen Schulden sind, die ihre Insolvenzen verursacht haben. Leider übersehen sie dabei die Tatsache, dass es weit mehr Menschen mit medizinischen Schulden gibt, die keinen Konkurs anmelden.

Medizinische Schulden allein scheinen nicht die Ursache der meisten Insolvenzen zu sein. Was ist es dann? Dieses Papier, in dem das Ausgabeverhalten der Haushalte und die Privatinsolvenzen der Haushalte in Delaware im Jahr 2003 untersucht wurden, legt nahe, dass die Antwort im Überkonsum liegt. Wie es in dem Papier heißt:

Ein genauerer Blick auf die insolventen Haushalte zeigt, dass sie erstaunlich ähnlich konsumieren wie die Kontrollgruppen... [allerdings] verdienen die insolventen Haushalte weniger als die Hälfte dessen, was die Kontrollhaushalte verdienen.

Wie viel solltest du in deinem Notfallfonds sparen?

Monatliche Ausgaben: Der wichtigste Faktor bei der Bestimmung des Betrags, den Sie in einem Notfallfonds sparen sollten, sind Ihre monatlichen Ausgaben. Nur wenn Sie wissen, wie viel Sie für Wohnen, Lebensmittel, Transport und andere lebenswichtige Ausgaben ausgeben, können Sie bestimmen, wie viel Sie für einen Notfall beiseite legen sollten. Viele Finanzexperten empfehlen, 3 bis 6 Monatsausgaben anzusparen, aber je nach den anderen unten aufgeführten Faktoren sollten Sie vielleicht mehr sparen.

Einkommensstabilität: Wenn du einen festen Job oder ein vorhersehbares Einkommen hast, brauchst du vielleicht einen kleineren Notfallfonds als jemand, der selbstständig oder freiberuflich tätig ist oder ein unregelmäßiges Einkommen hat. Für diejenigen, die regelmäßig mit Einkommensschwankungen zu kämpfen haben, kann ein größerer Notgroschen ein finanzieller Lebensretter sein.

Familiäre Situation: Wenn du in deinen 20ern alleinstehend bist, brauchst du vielleicht keinen so großen Notfallfonds wie eine Person mittleren Alters mit einer Familie. Wenn Sie Angehörige haben oder der Ernährer Ihrer Familie sind, müssen Sie wahrscheinlich einen größeren Notfallfonds haben.

Versicherungsschutz: Überlegen Sie, wie gesund Sie sind und wie umfassend Ihr Versicherungsschutz ist. Wenn Sie in der Vergangenheit gesundheitliche Probleme hatten oder einen unterdurchschnittlichen Versicherungsschutz haben, sollten Sie vielleicht etwas mehr sparen, um künftige medizinische Ausgaben zu decken.

Schulden: Wenn Sie hohe Schulden haben, wie z. B. Studienkredite, Autokredite oder Kreditkartenschulden, ist es wichtig, einen größeren Notfallfonds zu unterhalten, um im Falle eines Arbeitsplatzverlustes oder anderer finanzieller Rückschläge die Zahlungen fortsetzen zu können.

Risikotoleranz: Einige Menschen sind risikofreudiger als andere. Wenn du eine niedrige Risikotoleranz hast, solltest du vielleicht mehr in deinen Notfallfonds einzahlen, um dich sicher zu fühlen. Wenn Sie dagegen bereit sind, mehr Risiken einzugehen, sollten Sie sich für einen kleineren Notfallfonds entscheiden. Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

Stufen der finanziellen Situation aus dem Buch von Tony Robbins

Was auch recht interessant ist, sind die von Tony Robbins eingeführten Stufen aus seinem Buch “Money: Master the Game”. Ihr könnt die Stufen aufklappen und so die Details lesen.

Stufe 1: Finanzielle Sicherheit

Hypothek, Nebenkosten, Lebensmittel, Transport und Versicherung sind abgedeckt.

Berechne folgende monatlichen Kosten:

- Miete/Hypothek

- Lebensmittel

- Gas/Strom/Wasser/Telefon

- Transport

- Versicherung

- Addiere diese Zahlen und multipliziere sie mit 12, um die jährlichen Kosten zu ermitteln.

- Gib diesen Wert in den Rechner der App ein, um zu sehen, wie hoch deine Ersparnisse sein müssen, um diesen Wert zu erreichen.

- Vergewissere dich, dass du eine Notfallreserve hast!

Stufe 2: Finanzielle Vitalität

- Die Hälfte deiner monatlichen "Komfort"-Kosten sind gedeckt

- Berechne diese, indem du die Hälfte deiner monatlichen:

- Kosten für Kleidung

- Essens- und Unterhaltungskosten

- Kleine Annehmlichkeiten / kleiner Luxus

- Addiere diese zu deiner finanziellen Sicherheitszahl (Ergebnis Stufe 1)

- Gib auch diesen Wert in die App ein

Stufe 3: Finanzielle Unabhängigkeit

Wenn du nicht mehr arbeiten musst, um deinen heutigen Lebensstil zu erhalten.

Was auch immer du im Durchschnitt jeden Monat ausgibst, multipliziere es mit 12 und das ist deine Jahreszahl!

Gib diese Zahl in den Rechner ein oder multipliziere sie mit 20, um eine Vorstellung davon zu bekommen, wie viel du an Ersparnissen benötigst.

Stufe 4: Finanzielle Freiheit

Alles, was du heute hast, plus zwei oder drei wichtige Luxusgüter, die du dir für die Zukunft wünschst und für die du auch nicht bezahlen musst. Das könnte ein Sportwagen, ein zweites Haus, eine große Spende usw. sein.

Zum Berechnen:

- Monatliche Kosten für Luxusartikel Nr. 1

- Luxusartikel Nr. 2 monatliche Kosten

- Monatliche Spende

- Monatliches Einkommen für finanzielle Unabhängigkeit

- = Gesamt

- Gesamt x 12

Stufe 5: Absolute finanzielle Freiheit (auch bekannt als "fuck you money")

Tu alles, was du willst, wann immer du willst.

Du musst den Jet nicht besitzen, du kannst ihn pro Nutzung mieten.

Mach dich nicht verrückt, sondern suche dir drei große Dinge aus, die du dir wünschen würdest.

Berechne die monatlichen Kosten:

- Luxusartikel Nr. 1

- Luxusartikel Nr. 2

- Luxusartikel Nr. 3

- Monatliches Einkommen für finanzielle Freiheit

- Summe

- Summe x 12 für Jahreseinkommen